在蚂蚁无法垄断的市场,乐信们如何突围

当前市场上最热的消息,莫过于蚂蚁集团即将IPO上市,以及京东数科正在冲刺科创板,金融科技领域正迎来高光时刻。

不过,如果你以为除蚂蚁集团、京东数科等巨头之外的金融科技公司再无价值,那就未免有点“只见树木不见森林”。就如丰饶的原始森林一样,拥有庞大而立体的生态系统,乐信等行业第二梯队玩家,依然在自己的细分市场里做得风生水起,业绩增速实际上超过了头部公司和行业平均。

1、金融科技领域并非“赢家通吃”

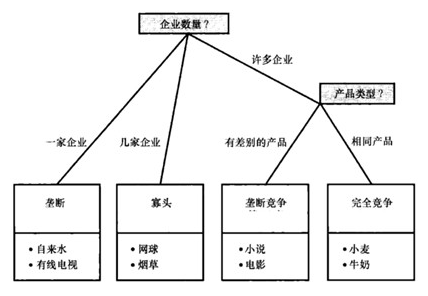

要理解这个有别于我们一贯认知的事实,需要先熟悉“垄断竞争市场”的概念。

所谓垄断竞争市场,是指一个市场中有许多厂商生产和销售有差别的同种产品的市场组织。比如说,中国银行业就是垄断竞争市场,四大行加上九大股份制银行,还有城商行、农商行、农村储蓄银行,这种体系因地域关系而构成了不同层次的竞争。而中国的移动支付行业,则是典型的寡头垄断。

与银行业类似,金融科技/助贷领域也是垄断竞争市场,虽然集中度相较银行业有所提升,但各家依然有扩张边界、在各自能力圈内进行深耕细作。这种能力圈,是由资金成本、风控模型、资产质量等综合决定的。尽管互联网行业(典型如社交软件等)容易出现巨头垄断,但这种现象并不能照搬到金融科技领域,“赢家通吃”的局面并不会在这里出现。

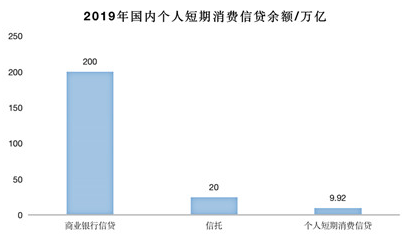

个人消费信贷的市场规模太大,大到一家或几家公司亦无法通吃。根据央行公开数据,截至2019年年末,中国个人短期消费信贷余额为9.92万亿元。虽然消费信贷是近五年来资产扩张速度最快的金融细分子领域,但与商业银行近200万亿元总信贷规模和信托近20万亿的规模相比,我国独立的消费金融行业的业态尚小。

根据金融稳定报告相关统计数据,在银行之外的机构、平台获得过借款的成年人比例仅为 23%,表明我国金融普惠属性还不彻底。长江证券预计,2020年居民消费支出为43万亿元,消费信贷行业每提高居民负债消费比1个百分点,即有数千亿元市场。

与此同时,消费场景又非常多样且分散,涵盖了 3C、家电线下门店、医美、旅游、家装、教育/培训等金额较大的领域,包括线上、线下以及线上线下相结合的渠道。此外中国还有广袤的下沉市场,也是巨头们难以悉数覆盖的。

通过以上数据不难发现,金融科技只可能是一个垄断竞争市场,各类公司都有生存空间。与之不同,第三方支付赛道已是典型的寡头垄断市场。究其原因,两者的区别好比草原和森林。

从竞争角度看,匈奴人、突厥人、蒙古人都曾统一过草原;而森林里部落林立,物产丰饶,虽然出现过大型部落,却从未有统一的帝国。这是因为,大部落足够获得很好的生存环境,没有必要去争夺其他小部落的领地和食物,竞争的激烈程度小。类比助贷市场,即空间足够大,竞争激烈程度小,而且由于人群的复杂,网络效应并不明显,无法做到“一招鲜吃遍天”,中小型平台亦有足够的施展空间。

从目前看,以上并非过于乐观的推测,而是既成事实。

比如,乐信就已在强敌环伺的竞争环境下成长起来了。坊间曾以为,乐信在金融科技/助贷这个巨大的赛道里,面临着足够强大的竞争对手,说不定未来哪天就可能被巨头挤出局。但事实如前分析,助贷是一个典型的垄断竞争市场,即使有了蚂蚁、京东数科,仍需要乐信(分期乐)等平台来补充和完善整个生态。

从监管角度看,他们也希望看到一个稳定且利于普惠金融的“金融森林”,而非寡头垄断。

支付本质是一个通道业务,即使出现寡头垄断,对市场的影响也是可防可控的。但金融却是一个关系国计民生的行业,高层反复强调金融安全,这需要通过分散的竞争格局实现。日前银保监会主席郭树清表示,要通过“共同构筑茂盛的金融森林”来增强金融的普惠性,他指出不同类型的金融主体要坚守定位,取长补短、相互竞合。

而且,监管也很警惕BigTech的垄断及新技术“入侵”普惠金融。此前,央行前行长周小川谈及金融科技,表示过担心IT行业、互联网行业会出现“赢家通吃”的现象。

因此,无论从竞争还是监管角度,“赢家通吃”的原则在这里都不适用。简单来说,“支付草原”的物种单一,所以抵抗力、稳定性较低;这里需要的是错落有致、稳定且利于普惠金融的“金融森林”。这给足了市场各类玩家发展的空间。

2、行业“八大家”的差异化竞争策略

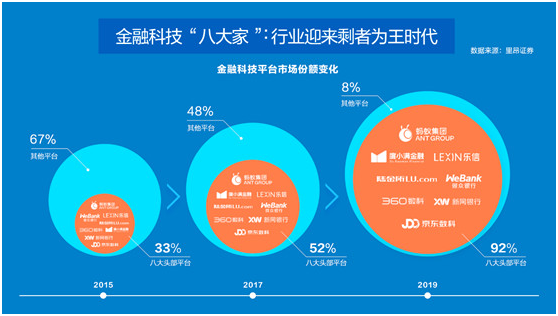

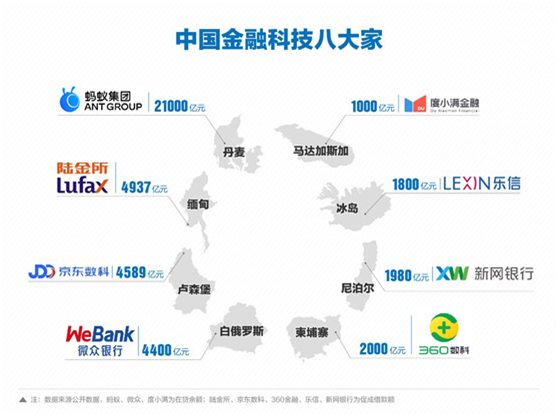

垄断竞争背景下,金融科技领域大大小小的参与者不少,但市场已经形成了“八大家”和“其他”两个阵营格局。所谓“八大家”是指,以蚂蚁集团、陆金所、微众银行、京东数科、乐信、度小满、新网银行、360金融这8家企业。按照里昂证券的调研,2019年它们占据了互联网贷款市场近92%的市场份额。

如果细看每个平台的交易规模,可以发现甚至堪比一些国家的GDP。

尽管蚂蚁市场份额最高,但这个万亿级市场不会演变为寡头垄断,而是一直保持垄断竞争格局,各自在核心能力圈发力。接下来的关键是,中型平台如何做好差异化竞争?

对乐信而言,更大价值在于,抓住国内银行向零售化转型的浪潮,用技术帮助中小银行完成转型。中小银行在获客场景优化、风控系统搭建等方面有着巨大的技术需求,但又没有足够的能力自建系统,这为乐信等第二梯队的公司提供了足够大、与巨头正和博弈的空间。

当前,五大国有银行均有充裕的系统自研能力,对金融科技仅有部分技术外包需求。但是中国有超过4000家城商行、农信社等区域性中小型银行,正在积极迭代信息系统。从细分领域看,银行对客源的挖掘仍未结束,渠道类的科技投入将不断增加,能够为大零售业务带来实际效果的获客、风控、运营综合解决方案将成为金融科技服务商的制胜法宝。

此外,监管的严格要求和业务复杂性的升级也会使得银行在风险管理、数据治理领域的支出进一步加强。这就为乐信等中型公司创造了空间巨大的潜在市场。

从银行的视角来看,他们在挑选助贷机构时,最先选择的是行业头部公司,因为头部公司有更大用户规模和更强风控能力。按这个逻辑,蚂蚁、京东数科应该是首选,但它们不可能覆盖、服务所有的中小银行,银行出于风险管理的考虑也不会把鸡蛋只放在一个篮子里,乐信等公司只要能持续为中小银行带去获客、风控综合解决方案,优化其运营成本、提高效率,就有足够的施展空间。

如前所述,金融是一个风险管理的业务。从风控层面来看,真正有意义的数据是信贷行为数据,从这个维度不管机构大小,大家在同一起跑线上。说到底,不存在一家机构能为所有借款人提供服务,因为风险控制是核心,所有玩家都要做到“弱水三千只取一瓢饮”。

需要强调的是,乐信与蚂蚁花呗白名单授信有所不同,乐信是基于全网流量授信体系,创业至今积累了关于年轻高成长人群的模型、数据。在这一人群上,无论蚂蚁还是京东并不比乐信有优势,即使蚂蚁上市,也不会改变这一核心事实。在规模做大的过程中,平台会掌握大量的数据储备,这会进一步提高风控水平、进而减少坏账。乐信形成这个先发优势和正反馈之后,竞争对手很难赶超。

值得一提的是,乐信切入的人群足够细分且有成长性,对特定人群的利率甚至能做到比蚂蚁更低。逻辑在于,乐信伴随用户成长,他们的信用记录越来越好,借款利率会越来越低。而对于新用户,蚂蚁一般给到的是万四、万五的利率,大大高于乐信。从需求角度出发,这构筑了乐信在用户端的壁垒。

这一点可以对比游戏行业,因为人群覆盖足够广,每个人群差异又足够大,单一平台即使大如腾讯,也很难完成所有品类的强势覆盖。因此市场格局相对分散,巨头之外也有各种游戏公司专注细分领域,比如女性类、传奇类游戏等,在细分赛道做得风生水起。原因在于它们先发占领这个赛道,对其用户有着充分理解、远超巨头。

从产品层面来看,蚂蚁的花呗、借呗,京东的白条、金条,乐信的分期乐、乐花卡等市面上丰富及各有特点的产品,也进一步说明了这是个垄断竞争的市场,没有哪家能够通吃。花呗设有免息期,有一部分用户实际上将花呗作为支付工具而非信用工具使用;而分期乐、乐花卡不设免息期,使用这两个产品的用户基本都是分期用户,更为精准。此外,乐信给到用户的额度比蚂蚁高(乐信平均在贷余额8000,蚂蚁2000),这极大提升用户粘性(2015Q1获取的用户仍有1/3是乐信的活跃用户)。

无论蚂蚁还是乐信,它们的成功都是不可复制的。对乐信而言,在一个市场空间足够大,且充分竞争的市场环境中成长起来,有其独特的优势和地位(基于特定人群、对年轻人的占领),并且公司正在通过持续的技术投入、新消费战略,不断巩固其优势和地位。

根据投行中信里昂预测,2019-2022年间,中国在线消费信贷行业规模将从3.5万亿增长到5万亿,增幅约43%;期间,乐信业务规模将从1260亿增长到3500亿,增幅约3倍,增速远高于行业平均。这意味着在与巨头同台竞技的背景下,乐信市场份额依然将迅猛增长。这也是“金融森林”茂盛之精髓所在。

综合来看,行业会出现一/两超多强,但不会出现寡头垄断。在一个规模足够大的市场,很多玩家都能找到自己的位置,并且活得很好。即使蚂蚁、京东数科等巨头上市,也不会改变垄断竞争这一逻辑。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关推荐

-

在蚂蚁无法垄断的市场,乐信们如何突围

-

一汽-大众新CC猎装车:展现猎装车魅力,10.31重磅亮

一汽-大众新CC猎装车:展现猎装车魅力,10.31重磅亮

-

秋冬跟BOSSsunwen这样穿,宛如冬日阳光

秋冬跟BOSSsunwen这样穿,宛如冬日阳光

-

“双十一”实力开跑,海信电视拿下多个榜单第一

“双十一”实力开跑,海信电视拿下多个榜单第一

-

第二届三字经启蒙教育展亮相花乡陈村

第二届三字经启蒙教育展亮相花乡陈村

-

丽家宝贝与爱儿可牵手迪士尼联名款湿巾惊艳亮相!

-

gorenje by Ora- Ïto:指尖上的厨房魔法 将幻想变为现实

gorenje by Ora- Ïto:指尖上的厨房魔法 将幻想变为现实

-

AI赋能,让消防、用电更“智慧”

AI赋能,让消防、用电更“智慧”

-

大健康领域人才缺口巨大 百通世纪积极培育健康管理

-

唐艺昕、赖美云等多位爱豆“加盟”海信“双十一”,

唐艺昕、赖美云等多位爱豆“加盟”海信“双十一”,

-

直播电商从线上破屏到线下?辛选破解直播行业新命题

直播电商从线上破屏到线下?辛选破解直播行业新命题

-

安阳打造智慧扶贫惠民平台推进消费扶贫工作

安阳打造智慧扶贫惠民平台推进消费扶贫工作

-

逼疯产品团队的固本堂黑芝麻丸

逼疯产品团队的固本堂黑芝麻丸

-

还在拼健身房跑步机?在家用木卫六跑遍全世界!

还在拼健身房跑步机?在家用木卫六跑遍全世界!

-

绒言绒语郑淑携河南萌物大象奔奔为腾讯“涂图”儿童

绒言绒语郑淑携河南萌物大象奔奔为腾讯“涂图”儿童

-

魅族发布预热,魅族17系列迎来OTA重磅更新!

魅族发布预热,魅族17系列迎来OTA重磅更新!

-

轻松筹携手阳光保险发起“粉红阳光·轻松爱” 关爱

轻松筹携手阳光保险发起“粉红阳光·轻松爱” 关爱

-

懒赚宝探索助农新模式,解困滞销难题

懒赚宝探索助农新模式,解困滞销难题

-

致敬愚公移山精神,2020首届穿越壮美太行国际徒步大

致敬愚公移山精神,2020首届穿越壮美太行国际徒步大

-

5G国产旗舰机4499元起售,坚果R2第二轮现货销售27日

5G国产旗舰机4499元起售,坚果R2第二轮现货销售27日